从产销范围的稳步增加到能源布局的加快迭代,汽车行业正迎来布局性厘革的要害期。然而,与行业范围扩张形成光鲜对于比的是,盈利程度连续承压的困境——利润率不仅低在下流工业企业平均程度,更处在汗青相对于低位。

产量稳步增加,利润率仍处汗青低位

于“两新”政策的连续动员下,我国汽车出产范围连结稳健增加态势。

据乘联分会秘书长崔东树分享的数据,2025年1-7月,我国汽车产量达1808万台,同比增加11%。但于这一数据暗地里,行业盈利压力却连续凸显,不管是横向对于比下流工业企业,还有是纵向回首汗青体现,当前汽车行业利润率均处在相对于低位。

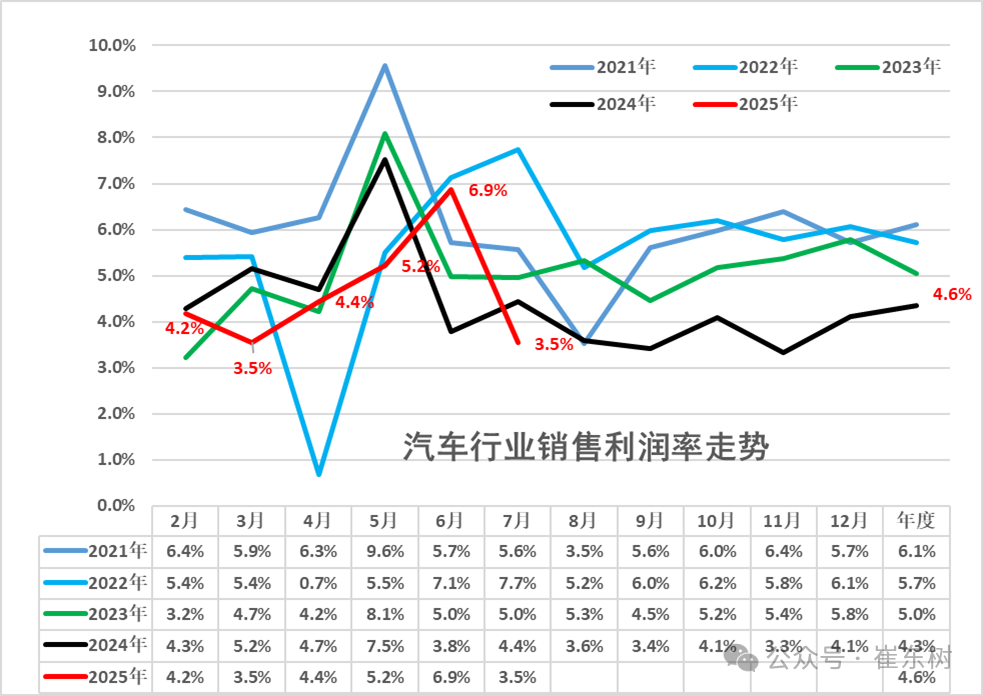

从盈利体现看,汽车行业利润率总体出现连续下滑态势。乘联分会数据显示,2021年汽车行业利润率为6.1%,2022年降至5.7%,2023年进一步下探至5%,2024年汽车行业发卖利润率仅为4.3%,较汗青正常程度年夜幅降落,成为行业盈利压力的集中表现。

图片来历:公家号“崔东树”

2025年这一场合排场虽有小幅改善,但总体仍未离开困境:1-7月汽车行业收入59193亿元,同比增加8%;成本52056亿元,同比一样增加8%;利润2737亿元,同比仅增加0.9%,收入与成本“同速增加”但利润增速滞后,终极致使行业利润率仅为4.6%,虽略高在2024年,却仍处在汗青次低位。

更需存眷的是,2025年7月单月行业盈利状态进一步恶化:当月收入8275亿元,同比增加5%;成本7276亿元,同比一样增加5%;利润却同比年夜幅降落17%,仅为293亿元,利润率降至3.5%。这一数据不仅环比6三木SEO-月较着下滑,更低在2024年7月4.4%的程度,成为近期行业盈利的阶段性低点。

横向对于比来看,汽车行业盈利程度显著低在下流工业企业平均程度。2025年1-7月,下流工业企业平均利润率为5.9%,而汽车行业利润率仅为4.6%,差距达1.3个百分点。

崔东树指出,因为汽车行业产销基本持平、差距较小,可借用国度统计局产量数据测算单车经济指标。2025年1-7月整体工业企业单元成本较稳。年夜宗商品价格低位运行,中下流行业原料成本压力有所减轻。1-7月汽车行业财产链的整体单车收入32.7万元(有财产链的反复计较),财产链单车利润1.5万元。

汽车行业利润率偏低,是多重因素配合作用的成果:其一,新能源汽车市场“价格内卷”加重,政策加持下新能源汽车的价格上风虽拉动了销量,但主流车企为抢占市场份额,纷纷采纳降价计谋,致使单元产物利润空间被年夜幅挤压;其二,财产链成本压力仍存,只管1-7月年夜宗商品价格低位运行,中下流行业原料成本压力有所减轻,但汽车财产链冗长,焦点零部件(如动力电池)价格颠簸、芯片供给不变性等因素,仍对于成本节制形成制约。

崔东树暗示,联合前几年的利润率下行趋向看,近期汽车行业利润下滑幅度仍较年夜,因为政策加持下的新能源价格上风较着,主流车企盈利压力仍将急剧增年夜。

反内卷显效,政策指导与市场调解鞭策行业回归理性

不外即便云云,崔东树指出,国度反内卷事情连续推进,对于改善行业利润的促成效果已经有所表现。

本年以来,多部分密集亮相,明确抵制“内卷式”竞争,指导行业康健成长。

例如于5月31日,工信部与中汽协前后召开行业座谈会,明确指出车企无序“价格战”是“内卷式”竞争的典型体现,不仅侵害企业自身盈利,更影响行业持久研发投入与质量晋升。

6月3日,天下工商联汽车经销商商会发布《关在改善汽车经销商保存状态的发起》,直指“价格战”对于经销商的打击——2024年天下汽车经销商平均毛利率不足3%,较2021年降落4个百分点,约15%的经销商因吃亏倒闭。发起中明确提出“果断抵制以‘价格战’为重要情势的内卷举动”,同时建议车企“按照市场需求合理制订发卖方针,削减对于经销商的压库查核”,并鞭策“厂商好处同享机制”,让经销商介入整车企业利润分配。

6月5日,商务部新闻讲话人何咏前于商务部例行新闻发布会上称,对于在当前汽车行业存于的“内卷式”竞争征象,将踊跃共同相干部分,增强综合整治与合规指导,维护公允竞争市场秩序,促成行业康健成长。

于政策指导与行业共鸣的鞭策下,汽车行业市场生态慢慢改善。

乘联分会数据显示,2025年乘用车行业促销与降级均回归理性,市场秩序较着改善。根据车企公布降价及新车价格冲破最低引导价的这一本色性降价征象来看,2020年-2022年的1-7月的车企降价力度于50款摆布,2023年1-7月上升到113款,2024年1-7月进一步晋升到147款,本年的新车降价106款的范围是属在暖和回落。2025年降价促销力度年夜幅降低,特别是4-7月的降价车型数年夜幅削减,此中7月份有17款车型降价,较去年7月份的23款及2023年同期17款数目,本年7月市场连结相对于不变。

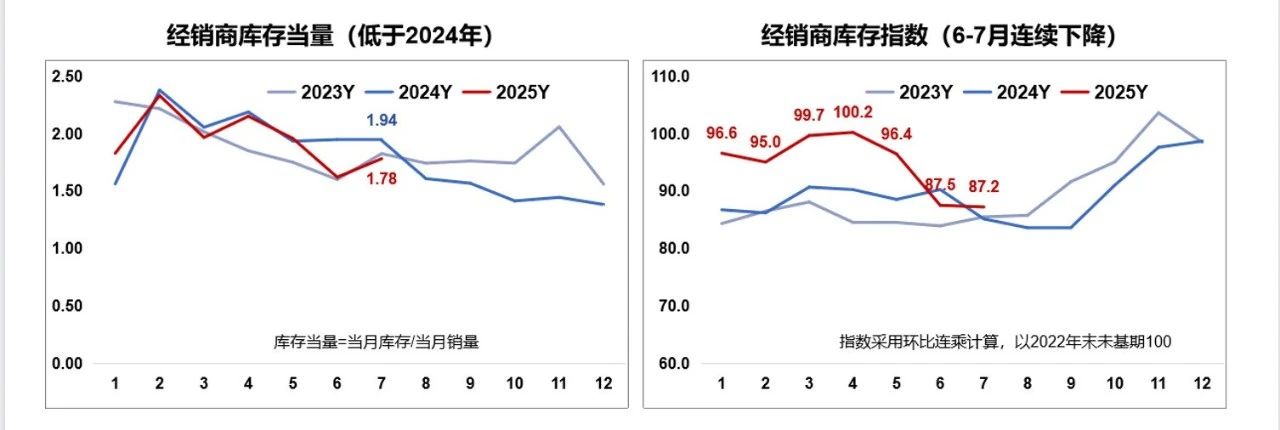

近期,于2025年中国人材研究会汽车人材专业委员会年会上,国度信息中央信息化及财产成长部制造业研究到处长李强亦提到,汽车行业管理内卷2个多月来,市场出现两年夜变化:

一是经销商库存指数出现降落趋向,“经销商库存指数回到了相对于比力低的程度,年夜概是1.5个月-2个月,此刻是1.78个月,已往都是2个月以上,甚至有个体的会到达三四个月。”

数据来历:国度信息中央经销商查询拜访

二是终端价格出现回升趋向,“6月份终端价格优较着回升,7月份总体上还有是稳住了,终端价格从2023年18.7万到此刻是一起下行的态势。看终端市场价格指数越发较着,假如1月份为100%,6月份是最低点为96.5%,7月份有所回升。”

“终端数据的回升或者回稳,暗地里是厂商竞争计谋的自动调解,尤其是龙头企业,这也是康健成长的开端旌旗灯号。由于连续的不盈利,或者者说是连续的价格战对于行业总体的质量程度,包括连续研发的程度都是会有打击的。”李强云云暗示。

总之,从多部分密集开释抵制“内卷”旌旗灯号,到行业协会为经销商保存状态发声发起,再到商务部明确介入综合整治,2025年以来汽车行业缭绕管理“内卷式”竞争形成为了政策指导与行业共鸣的两重协力。厂商竞争计谋的自动调解,不仅为减缓企业盈利压力、保障经销商保存空间提供了支撑,更有望减缓“价格战”对于行业持久研发投入与质量晋升的打击。

“油电同权”待破局,行业盈利改善需协同发力

于不少业内子士看来,要破解汽车行业盈利困局,仅靠“反内卷”政策减缓短时间价格竞争还有不敷,鞭策“油电同权”、成立公允的市场竞争情况才是要害地点。。

所谓油电同权,就是让燃油车及新能源车于市场准入、税收政策、购车优惠、用车情况等方面享有划一待遇,从而消弭一边倒的政策歪斜,从真实的市场竞争角度,让消费者自立选择采办何种类型汽车。

崔东树屡次夸大鞭策“油电同权”的主要性,“因为燃油车前期仍有菲薄单薄盈利,但市场萎缩过快,部门企业严峻吃亏;新能源车高增加,但吃亏较年夜,电池高利润与整车吃亏的抵牾压力较年夜。是以应踊跃不变燃油车消费,鞭策报废更新的更强力实行,期待‘油电同权’鞭策‘油电同强’,将来汽车行业整体形必将能连续稳中向好。”

他还有曾经暗示,今朝,燃油车成长的重要问题是没有公允竞争,新能源汽车实现飞速成长后,该当保障燃油车的合理成长。

于2024中国汽车重庆论坛上,广汽集团董事长曾经庆洪也提出了建议,“当新能源汽车纯电占比到达50%时,建议相干部分研究一下油电同权。”

汽车行业人士向勇此前亦暗示,当下,市场驱动已经经成为新能源汽车成长的重要驱动力,让新能源汽车成长回归到真实的市场竞争的情况中,才是准确的选择。

于向勇看来,汽车行业该当思量“油电同权”,新能源汽车要实现自我造血的能力。固然,“油电同权”的诉求暗地里,毫不是否决新能源汽车的成长,而是鼓动勉励多种技能线路都享遭到划一的看待。

于上述年会上,李强亦夸大,新能源汽车与油车是竞争瓜葛,共融共存瓜葛,而不是替换瓜葛。

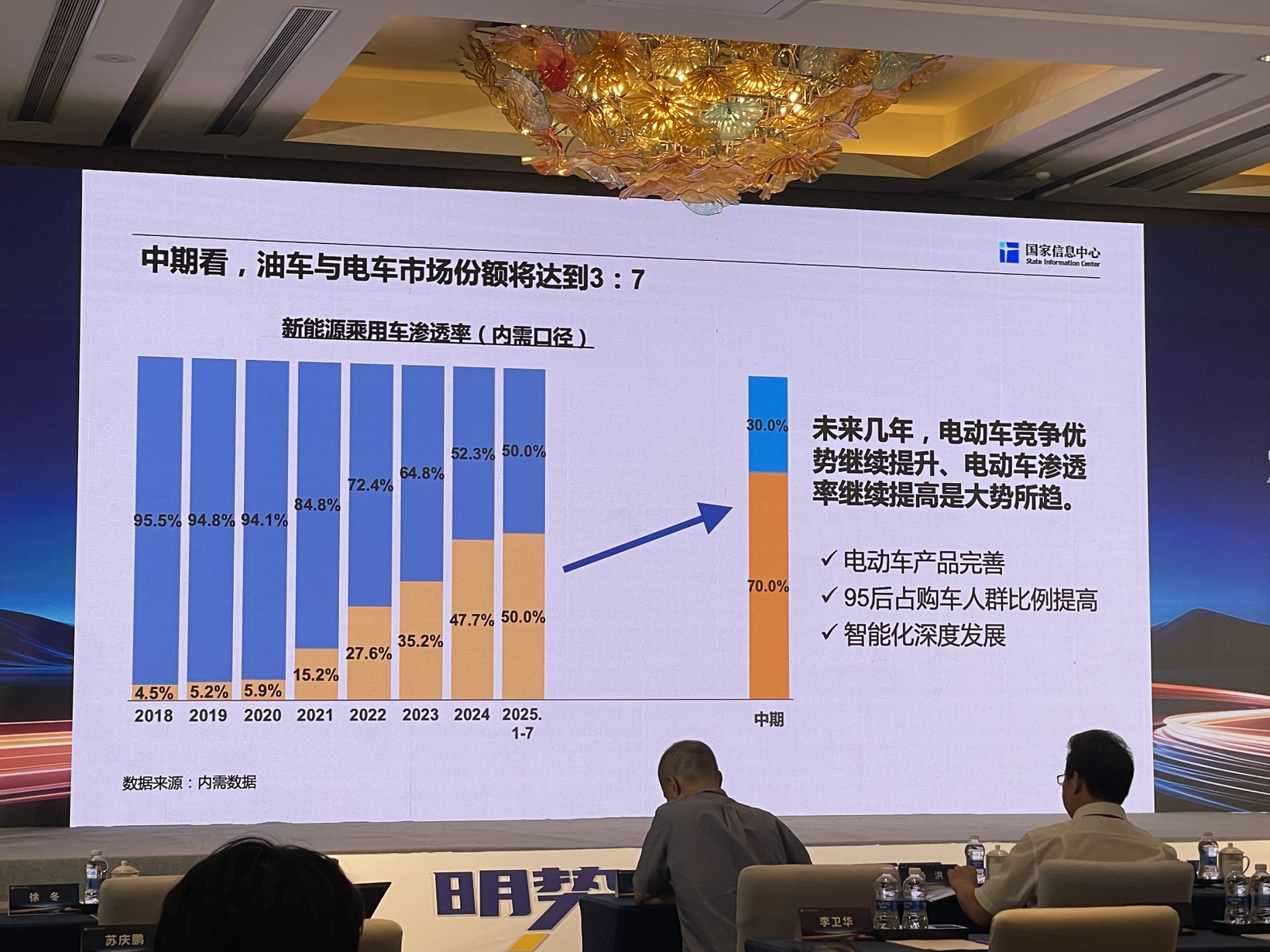

他指出,油电格式方面,乘用车市场油车与电车市场份额占比估计到达3:7,“于产物端,电动车竞争上风继承晋升;需求端,Z世代购车人群占比慢慢提高;技能端,包括主动辅助驾驶、智能座舱等智能化功效的不停成长,这些因素都于鞭策新能源汽车占比的不停提高。”

瞻望将来,“两新”政策仍将是汽车行业增加的主要支撑,新能源汽车的连续成长与新基建(如充电桩、智能门路)的完美,将进一步拉动汽车市场需求;而盈利改善则需要政策指导与市场调治的协同发力,既要经由过程“反内卷”政策遏制无序竞争,也要经由过程“油电同权”成立公允竞争情况。

跟着反内卷事情的深化、油电同权政策的推进,以和车企于技能立异与成本节制上的连续努力——经由过程晋升焦点技能自立化程度降低对于入口零部件的依靠,经由过程范围化出产摊薄研发成本,汽车行业有望慢慢走出盈利困局,实现“范围扩张”与“盈利晋升”的两重冲破,鞭策行业向高质量成长迈进,于全世界汽车财产竞争中盘踞更有益职位地方。

-三木SEO-浙江捷众科技股份有限公司 版权所有 备案号:浙ICP备15023695号-1

浙公网安备 33060302001096号