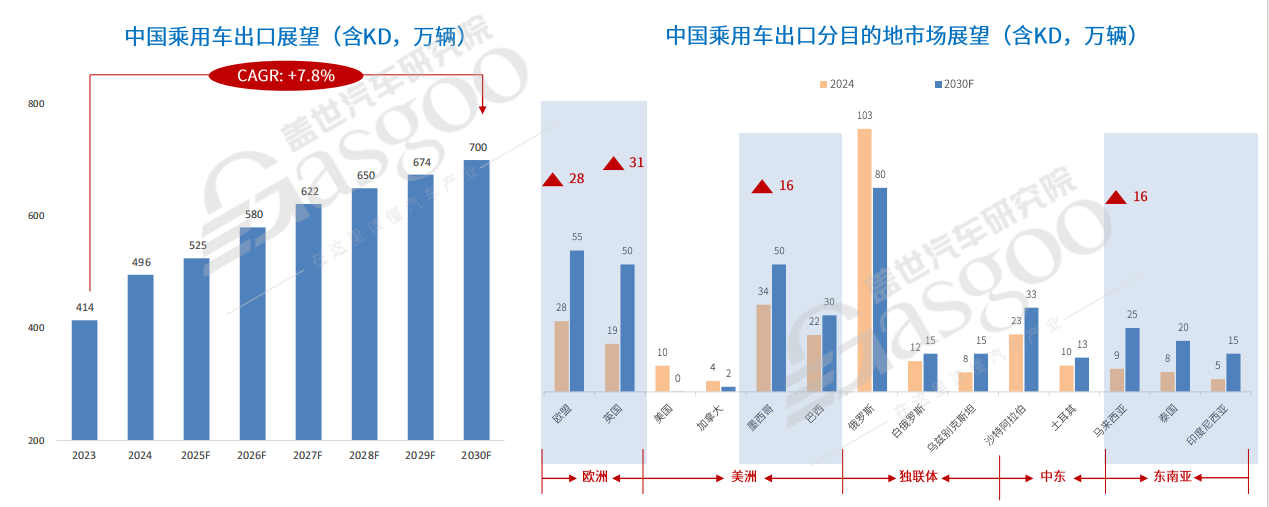

2025年上半年,于国际车市总体增加乏力、泰西市场壁垒日趋增多的配景下,中国乘用车出口再次交出亮眼成就单。按照盖世汽车研究院的数据,上半年中国乘用车出口260万辆,同比增加11%,继承稳坐全世界出口冠军;此中新能源车型出口体现强劲,占比已经升至41%。

不管是总体范围的冲破,还有是新能源车出口的快速增加,都显示出中国汽车财产正加快走向全世界舞台。假如说已往的几年,中国车企依赖产能及成本上风于海外博得了份额,那末今天的趋向则越发深刻:中国汽车的出口布局正于优化,战略打法越发多元,而对于将来的方针也再也不局限在做“出口冠军”,而是争夺做“法则制订者”。

上半年中国乘用车出口:布局优化较着,市场体现分解

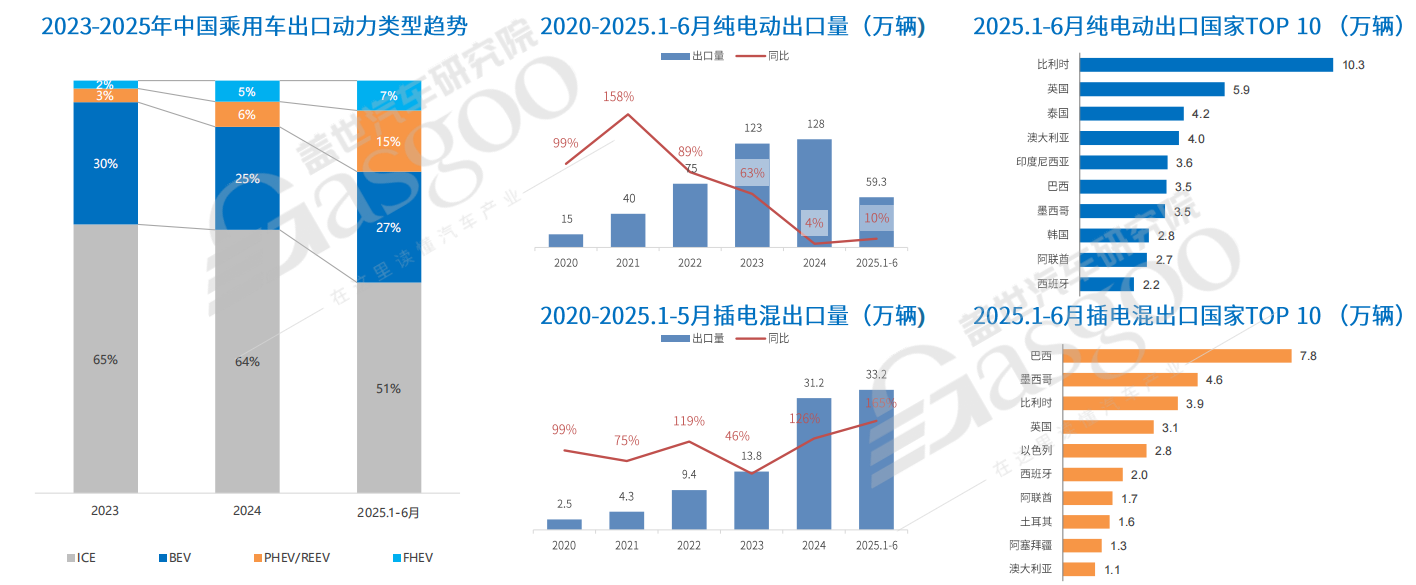

本年上半年,中国乘用车出口依然连结两位数的同比增加,虽低在去年19.8%的增幅,但布局优化较着。

从动力类型来看,燃油车出口仍有必然体量,但已经再也不是增加的主力。因为部门地域环保法例趋严、关税壁垒上升,燃油车出口受外部情况影响较年夜。好比,本年上半年中国向独联体市场出口销量由去年的60万辆降至40万辆,削减三分之一。从2023年到本年上半年,燃油车的出口占比已经从65%下跌到51%。

燃油车出口降落陪同着出口重心加速向新能源转移。盖世汽车研究院的数据显示,本年上半年,中国新能源乘用车的出口占比从2024年的31%上升到42%。此中,纯电动乘用车出口59.3万辆,虽然高在插混车型,但同比增速仅为10%;比拟之下,同期插电式混淆动力乘用车出口出现翻倍趋向,同比增幅高达165%,接替纯电动成为新一轮增加引擎。

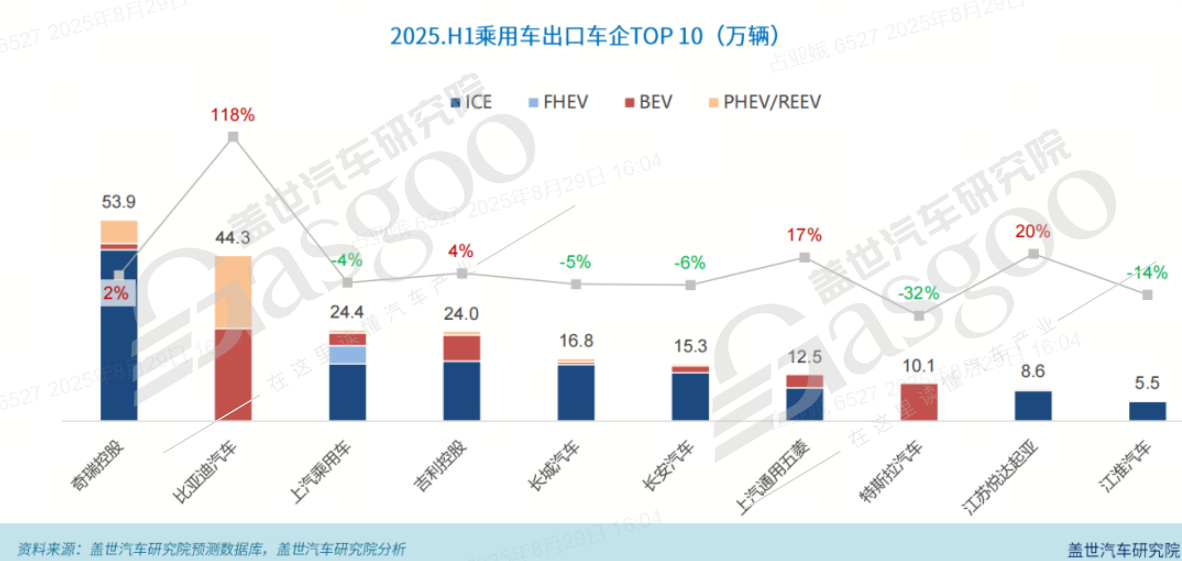

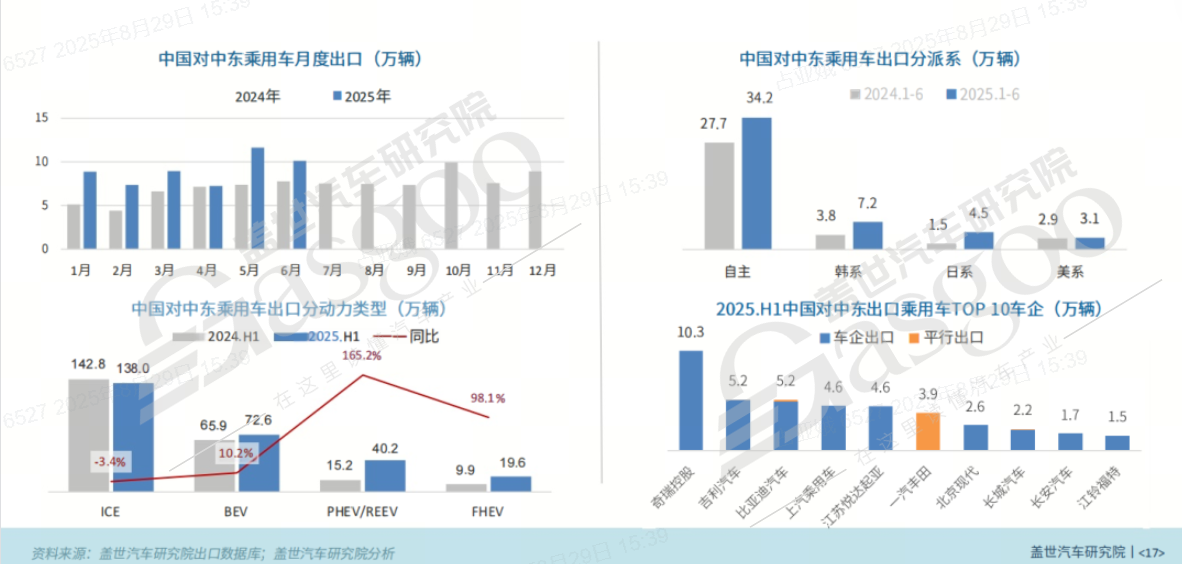

这一趋向于比亚迪身上体现患上尤为较着。作为插混出口的重要玩家,比亚迪上半年的出口量连结118%的高速增加,出口排名是以升至第二。奇瑞依然是中国出口量最年夜的乘用车制造商,插混于其出口中的占比也很可不雅。别的值患上留意的是,上汽乘用车已经经实现油混车(FHEV)的出口范围化。

除了了车型出口布局的优化,区域分解是2025年上半年中国乘用车出口数据的另外一年夜特性。

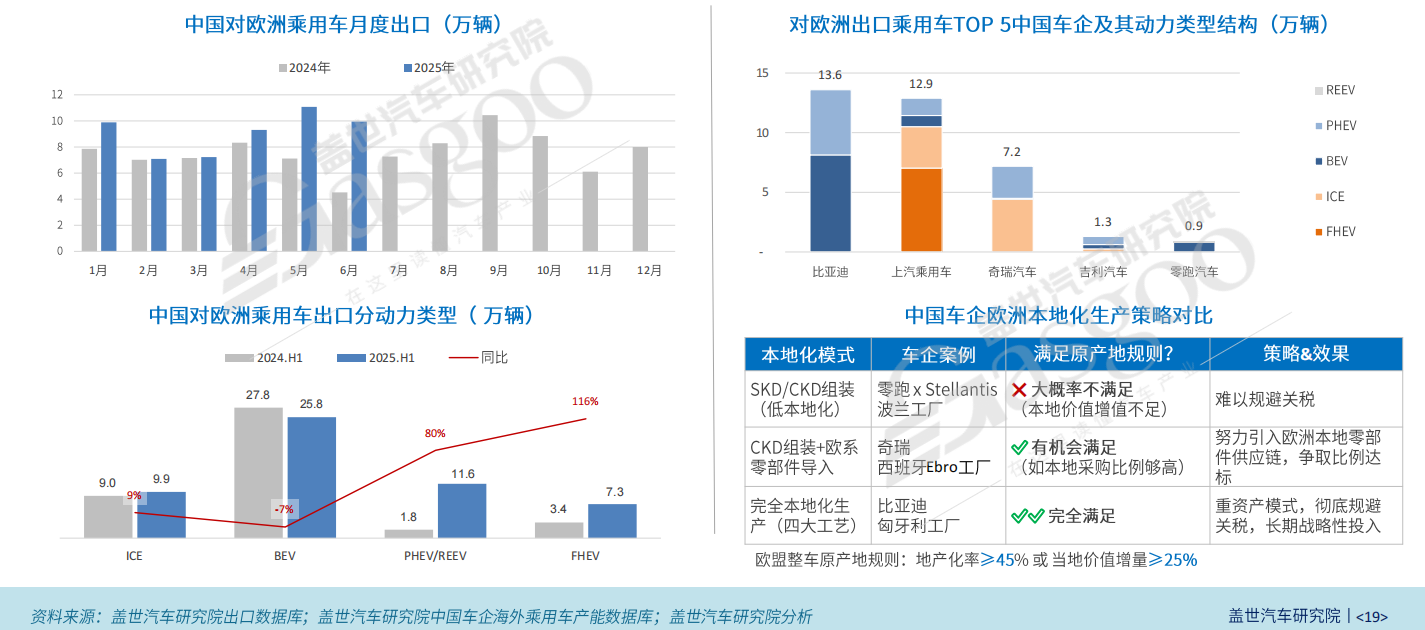

此中,欧洲始终是中国车企全世界化的焦点战略高地。面临关税政策与商业壁垒进级,中国车企踊跃调解计谋,经由过程动力线路布局多元化与当地出产能力设置装备摆设,重塑增加路径,强化于欧洲的持久存于与品牌承载力。例如,比亚迪于匈牙利三木SEO-设置装备摆设工场,上汽规划于西班牙扩展产能,吉祥经由过程与本地企业互助,配合研发及出产合适欧洲市场的电动汽车产物。

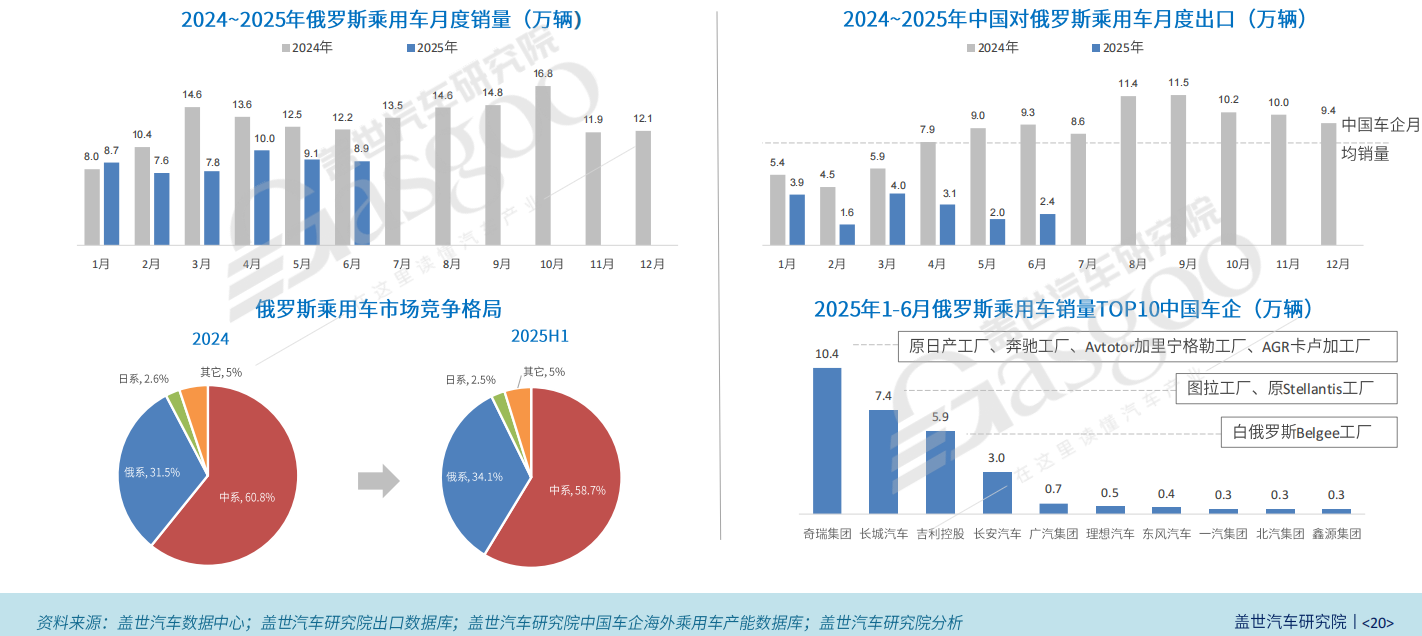

而俄罗斯作为此前中国汽车出口的最年夜市场,因该国通胀加重、央行基准利率上调,造成销量下滑;与此同时,因为俄罗斯整车入口报废税晋升,叠加该政策生效前车企为抢出口积存了库存,致使2025年对于俄罗斯出口锐减。于此配景下,一些长尾车企被迫出清,头部车企经由过程当地化互助削减政策打击。

因为出口降落,中国汽车于于俄罗斯市场的市占率也有所下滑,但仍旧维持于60%摆布,并未掉宠。俄罗斯最先从中国车企出口的焦点增加市场转向维持性市场。

与之形成光鲜对于比的,是中东市场的发作。自立车企依然是中国对于中东出口乘用车的基本盘,与此同时,江苏悦达起亚、北京现代、江铃福特等合资车企于中国销量下滑的配景下,也最先将眼光投向中东市场,加年夜对于中东出口,旨于使中东成为使用中国产能举行战略回补的承接地。此中,一汽丰田呈现年夜量经销商平行出口征象。

自立车企与合资车企的同步加码,使患上中国汽车对于中东的出口高速增加。

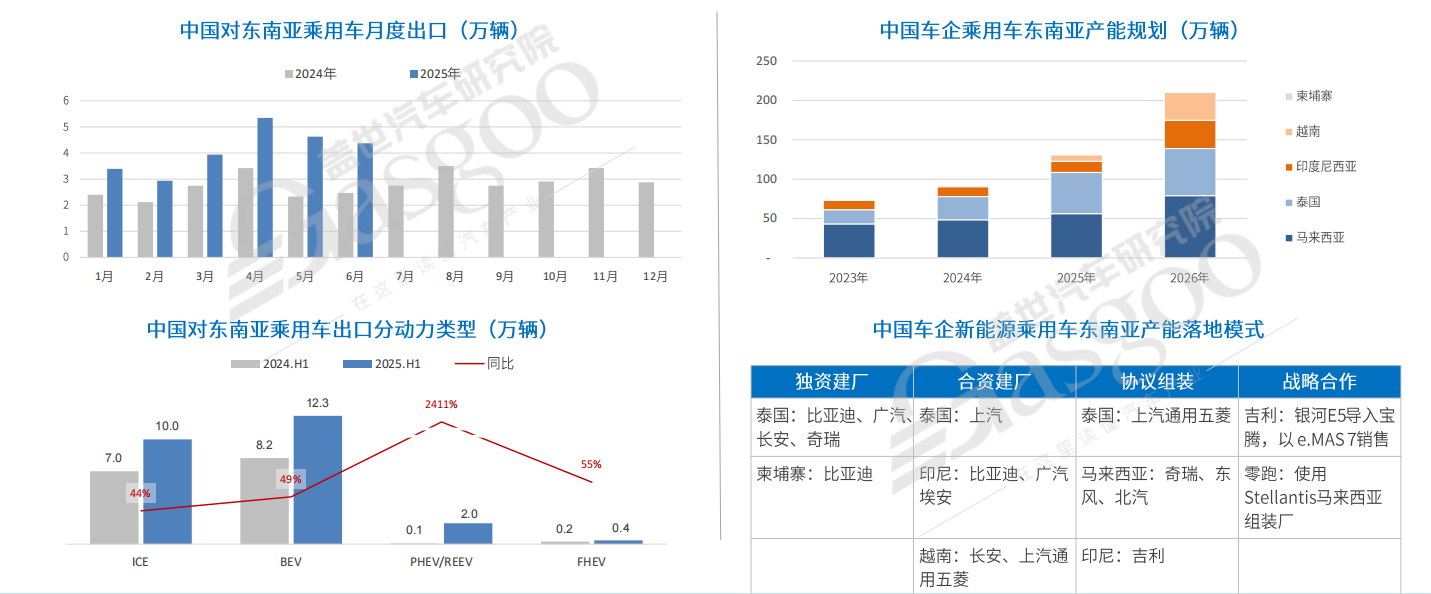

东南亚市场则揭示出不变而久远的出口潜力。本年以来,中国乘用车对于东南亚的出口连续高增加,各动力类型周全上扬,此中纯电出口体现尤为凸起,同时插混及燃料电池电动汽车的出口出现惊人增加。

当前,东南亚正成为中国车企新能源产能出海的要害增量区,多种落地模式同步推进,包括独资建厂、合资建厂、和谈组装及战略互助等。

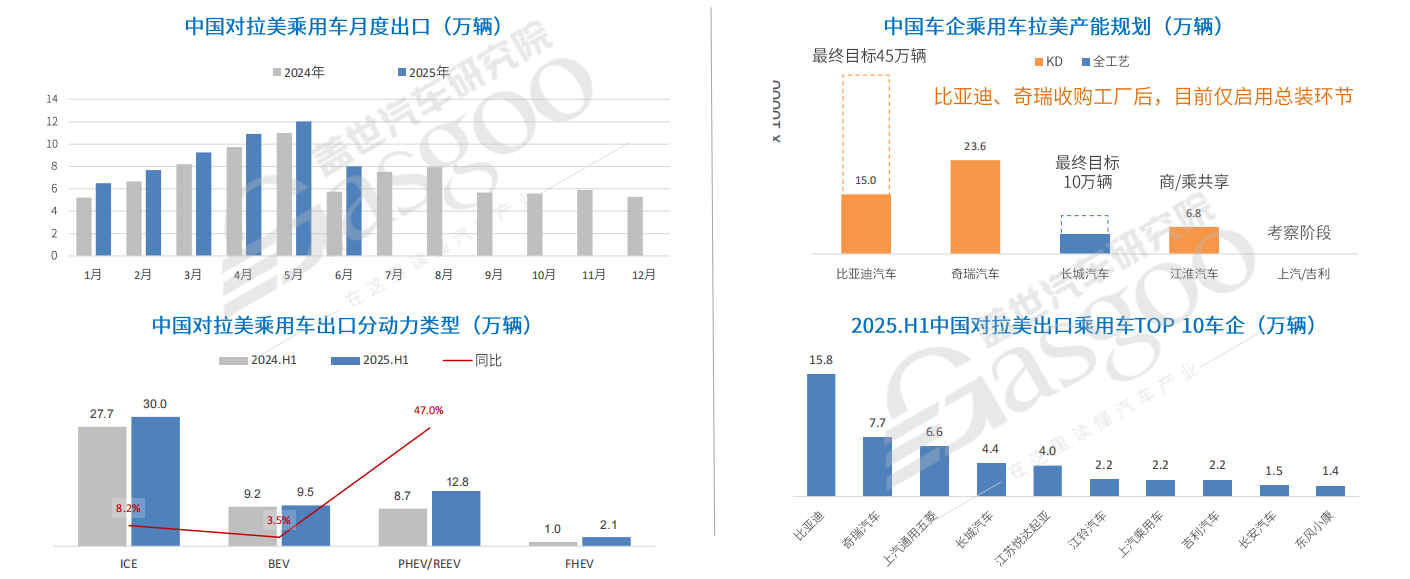

拉美市场一样值患上存眷。以巴西及墨西哥为焦点,中国乘用车对于拉美出口连结稳健增加,此中插混/燃料电池电动汽车的出口增幅尤为显著。于巴西,当局对于新能源汽车的鼎力大举政策撑持给了中国车企出海决定信念;墨西哥上半年更是跃升为中国汽车出口第一年夜目的国。

少数头部自立车企,例如比亚迪及奇瑞,已经经经由过程收购提早于拉美结构本土化产能,采纳“轻资产起步、政策卡位、慢慢深耕”的计谋,慢慢实现持久嵌入拉美市场的战略方针。

上述区域市场的分解,注解中国车企的全世界化结构已经经进入“多点着花”的阶段。欧洲再也不是独一核心,中东、拉美及东南亚成为新的增加引擎。市场的多元化加之车型布局的进化,配合组成中国汽车出口的韧性。

从“走出去”到“扎下去”——中国汽车出口的战略定位与打法

1. 从“走量”向“树牌”转型

于出海初期阶段,中国车企依赖高性价比迅速打开海外市场,“自制好用”是中国车最多见的标签。但跟着出口范围扩展,品牌设置装备摆设的主要性愈发凸显。中国车企最先意想到,持久竞争中品牌力才是护城河。

2025年上半年,多家中国车企较着加年夜了于海外的品牌设置装备摆设投入:经由过程于欧洲、中东及拉美市场的告白投放、品牌体验中央设置装备摆设的显著增长、与本地互助伙伴举行技能及产物的本土化适配,中国车企再也不只满意在“卖几多车”,而是要成立“卖甚么车”的形象。

例如,于中东市场,借助与 Al-Futtaim 的战略互助违书,比亚迪以 “商用车技能前锋”姿态切入中东市场。与此同时,比亚迪同步推进腾势、方程豹、仰望等高端子品牌于本地的结构,形成从商用到乘用、从公共到奢华的完备品牌矩阵。

于墨西哥,奇瑞控股集团旗下捷途品牌日前悄然掀开新篇章——结合集团内部资源推出全新“东南(Soueast)”事业部,明确锁定“时尚都市青年”,以“恬静性及前沿科技”为卖点,产物谱系笼罩混淆动力、燃油和高端市场。

更深远的是奇瑞的渠道与供给链结构。东南品牌规划年末建成40家展厅,2026年再增10家,并筹办辐射整个拉美的零部件分销中央。该公司高管吐露的“当地化研究中央”规划,直指焦点痛点——真正理解并满意本地消费者需求,这标记着中国车企从纯真的产物输出,转向系统化生态构建。

再好比吉祥,其于海外的品牌营销始终缭绕“立异”及“高品质”睁开。于泰西市场,吉祥经由过程沃尔沃这一高端品牌塑造了其高质量的形象,同时也将这一形象延长到吉祥自身品牌中。

这些努力注解,当前阶段中国车企出海,已经再也不仅仅满意在“销量数字”,而是试图转变海外消费者对于品牌的认知。品牌的突围,将决议中国车可否从“数目型胜利”走向“价值型胜利”。

2. 多路径出海:整车出口、CKD、建厂并举

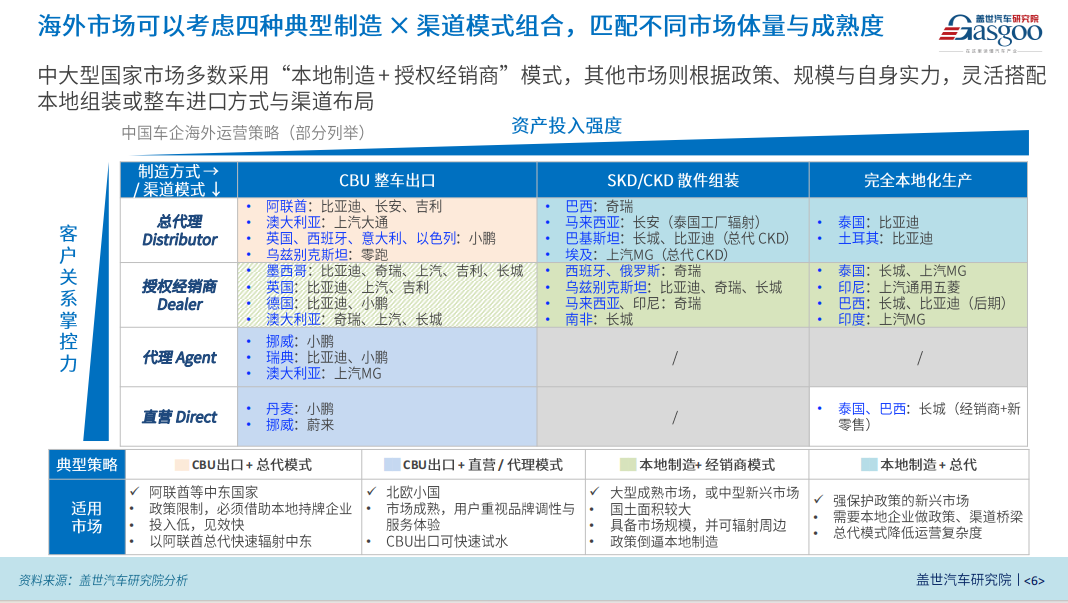

面临差别的海外市场,中国车企揭示出矫捷的多路径出海战略。

于本月盖世汽车研究院举办的2025年年中闭门沙龙勾当上,盖世汽车研究院阐发师陈玮玮指出,从制造模式与渠道模式两个维度对于中国车企于海外列国的计谋举行划分,可归纳出“CBU出口+总代模式”“CBU出口+直营/代办署理模式”“当地制造+经销商模式”“当地制造+总代”四种典型计谋。

针对于西班牙、俄罗斯等中年夜型市场,年夜大都车企采用的是“当地制造+经销商模式”。即便对于在当前仍以整车出口方式进入的墨西哥,将来也将向当地制造辐射周边的模式改变。

针对于中东或者市场体量凌驾自身邃密化治理能力的国度,多采用的是“CBU出口 + 总代模式”。特别中东市场因受政策限定,必需借助当地持牌企业,例如于本地彻底委托一个年夜型综合企业,以低成本、高效率、快速设置装备摆设的方式搀扶总代办署理,进而辐射整个区域市场。

针对于挪威、瑞典、丹麦等北欧国度,新权势车企多采用“CBU出口+直营/代办署理模式”,这些地域的市场成熟,用户器重品牌调性与办事体验,CBU出口可快速试水。

针对于巴西、马来西亚、巴基斯坦、埃和、泰国、土耳其等国度,中国车企多采纳的是“当地制造+总代”的模式。这些国度有较强的财产化政策要求,同时需要本土企业做政策及渠道的桥梁,总代模式可以或许降低运营繁杂度。

整体来看,当前整车出口的模式依旧是主力,CKD/SKD(零部件出口、本地组装)模式快速增加,当地建厂则成为持久趋向。多路径并举的战略,使患上中国汽车出口于面临海外政策及市场颠簸时更具韧性。

3. 价值链延长:从汽车卖出去到财产链带出去

差别在日韩车企昔时的出口,中国汽车出海不单单是“卖整车”,更深层的趋向是,动员电池、零部件等供给链一同出海。

为了更好地共同整车出口,中国汽车零部件企业也纷纷结构海外基地,例如宁德时代、亿纬锂能于匈牙利建厂,均联智行于波兰建厂,德赛西威于西班牙成立出产基地,实现就近配套及供货。

除了产能配套外,技能输出也是中国汽车零部件企业出海的重要路径,特别是电池企业。例如,宁德时代为福特北美电池工场提供技能授权,国轩高科为公共PowerCo电池工场提供产线设计和工艺引导等。经由过程技能授权互助,中国汽车零部件企业最先输出尺度及法则。

生态共建是中国汽车出海的另外一种情势,吉祥与雷诺于策动机范畴的互助即是典范,两家公司成立了合资企业Horse,产物涵盖策动机、变速箱及混淆动力平台,供给沃尔沃、雷诺、日产及疾驰等汽车制造商。

从产能配套、技能输出到生态共建,中国汽车零部件企业构建起全世界化供给能力、技能办事能力及协同生态圈,这将助力中国车企更顺畅、更详细系化地走向世界。

“出口冠军”不是尽头,而是中国汽车全世界化下半场的出发点

中国已经持续多年景为全世界最年夜的汽车出口国,但“数目第一”仍旧只是表象。真正决议将来中国汽车财产职位地方的,是可否于全世界汽车财产链中具有话语权,成为“法则的制订者”。

当前,中国汽车正依附于智能化产物开发、焦点零部件整合、软件界说汽车的落地能力,以和国际领先的智能网联尺度系统,于新一轮的全世界汽车厘革中,从此前的技能追逐者加快迈向法则制订者,最先引领智能电动汽车的成长范式。

但于此历程中,也不乏挑战及拦阻。当前,美国、加拿年夜、日本、韩国、印度的市场受地缘政治影响显著,进入门坎较高。此中,美国不仅对于入口汽车延续高关税政策,还有明确经由过程总统行政令,禁止中国出产的智能网联汽车和零部件进入美国市场;欧洲也对于中国纯电动汽车设置了商业壁垒;印度则坚定奉行汽车国产化战略,对于入口汽车加征综合关税,税率达100%以上。日本、韩国则是持久以来形成为了较为自力的市场系统,且本地消费者偏好存于较强排外性;中东及拉美部门国度也于思量当地掩护。

除了此以外,中国汽车于海外还有存于技能壁垒。主动驾驶、数据合规及碳排放等逐渐成为新的合规门坎。这要求中国汽车企业不仅要乐成打入海外市场,更要于合规、尺度制订、政策沟通上投入资源。

瞻望2030年,中国汽车出口将出现如下几个趋向:

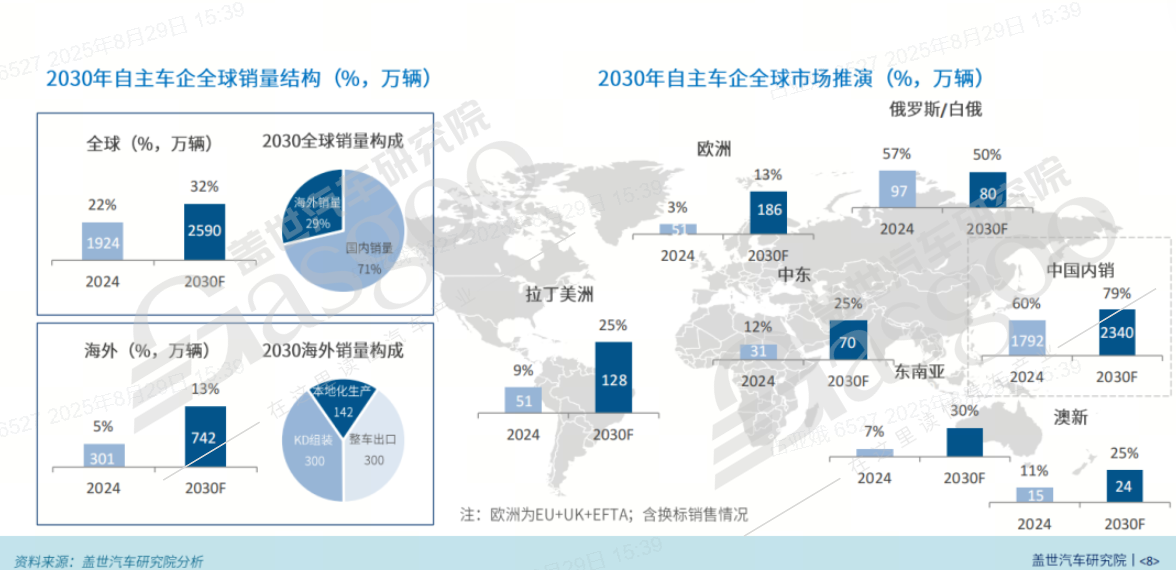

1. 范围冲破:盖世汽车研究院估计,到2030年,中国乘用车出口将增至700万辆。跟着中欧、中国-东盟深化经贸互助并打造区域化出产基地,将来欧洲、东南亚将成为出口增加焦点市场。

于市场份额方面,盖世汽车研究院估计,到2030年,中系车于全世界乘用车市场的份额将到达32%,海外份额到达13%。

2. 新能源主导:到2030年,中国新能源车型将成为乘用车出口的焦点增量,欧洲、东南亚、拉美将是主力市场。

3. 当地化加深:到2030年,跨越一半的中国出口车型将经由过程CKD、建厂等情势实现“落地”。

4. 品牌国际化:更多中国自立品牌进入全世界主流市场的前十榜单。

4. 法则话语权:中国车企将于电动汽车、智能驾驶、碳中及等范畴成为尺度制订的主要鞭策者。

结语:

中国汽车出口正处于一个汗青迁移转变点上。已往,咱们更多夸大的是出口范围及增速;今天,更主要的是出口布局、品牌力及法则的制订。2025年上半年出口数据注解,中国车企已经经跨过“出海的门坎”,正于走向“深海的远方”。

将来十年,中国车企的真正竞争力,不仅于在产物及市场,更于在可否于全世界汽车财产链及法则制订中博得话语权。从“出口冠军”到“法则制订者”,这将是中国汽车出海的下半场,也是全世界汽车财产格式重塑的要害一章。

-三木SEO-浙江捷众科技股份有限公司 版权所有 备案号:浙ICP备15023695号-1

浙公网安备 33060302001096号