“两周内没装满83台冰柜,资历直接被取缔。”

近日,娃哈哈渠道年夜洗牌的动静于各年夜行业引起震惊。报导称,年销300万元如下的中小经销商被批量清退,部门区域由“年夜商”同一接受。开篇恰是一家有着15年经验的哇哈哈代办署理商,因83台冰柜只投放了40多台,未达突击查抄尺度而被取缔代办署理资历。

而当娃哈哈经销商面对洗牌时,汽车经销商的日子一样欠好过。

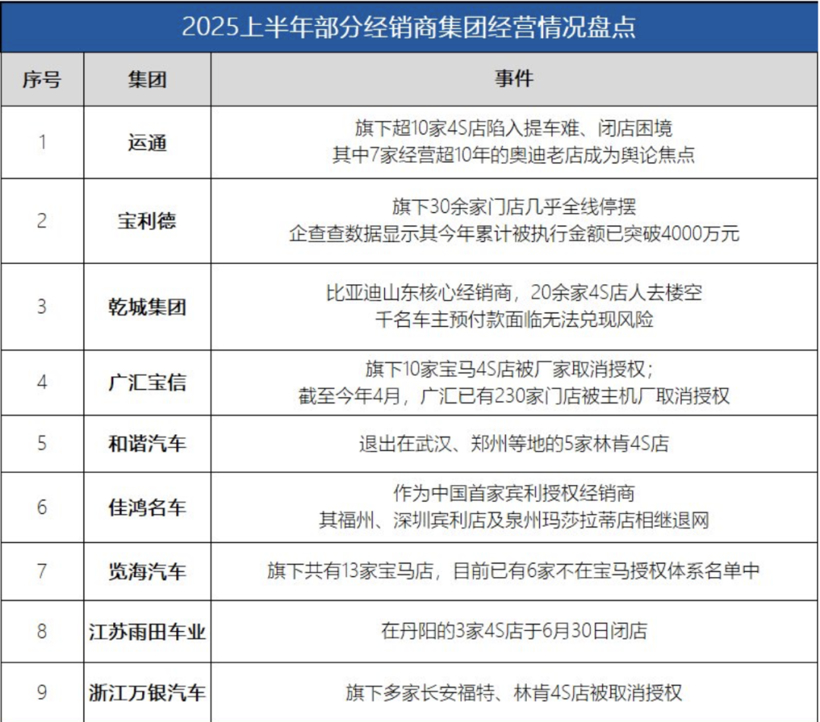

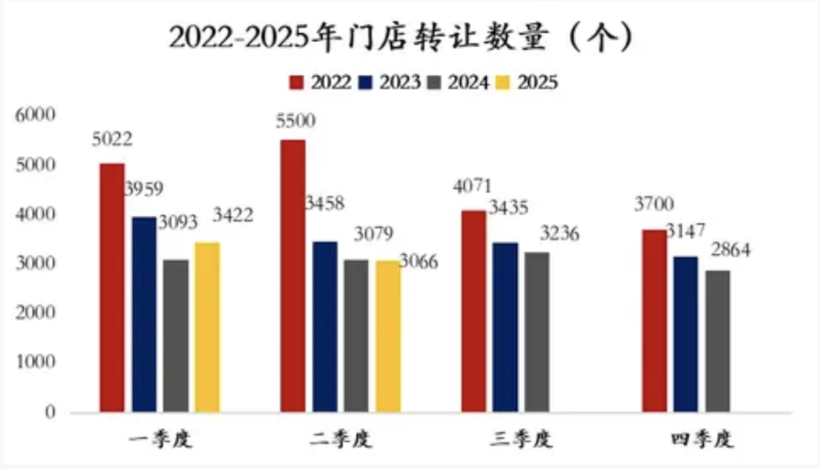

数据显示,2024年,天下超4400家4S店退网,相称在天天消散12家门店。行业吃亏比例跨越五成,4S店范围自2021年初次呈现负增加。到了本年上半年,超1200家4S店濒临倒闭,仅27.5%的4S店完成既定销量方针,超七成经销商深陷达标泥潭。

与此同时,于库存高企配景下,业内预判下半年将有三分之一经销商,因资金链紧绷被迫调解谋划计谋,部门或者面对退网危害。而艰巨的处境不仅表现于表格上,更表现于汽车经销商对于盈利的渴求、4s店的萧条及发卖卖车的KPI压力上。

01销量崩塌,汽车经销商的多重困境

“卖一辆车亏两三万元是常有的事,不卖的话资金链随时会断。”

于上海一家4S店里,发卖司理看着泊车场内聚集如山的库存车苦笑着说道。此前也曾经有经销商集团卖力人吐露,“15万-20万元的车,经销商优惠动辄5万元以上,扣除了厂家返利每一台车仍吃亏4万元。”

显然,亏钱卖车其实不独属在哪一家4S店,而是当前汽车经销商配合面对的困境。据统计,本年上半年,天下超八成的门店存于价格倒挂征象,六成摆布的门店倒挂幅度甚至跨越15%,经销商就如许堕入卖一辆亏一辆的怪三木SEO-圈。

不仅是主流价格区间的车型云云,就连奢华品牌也难逃恶运。

上半年,各年夜传统奢华品牌于华销量遭受差别水平下滑。超奢华范畴更是寒意逼人,保时捷入口中国销量下滑26.1%,宾利、劳斯莱斯、玛莎拉蒂等品牌跌幅遍及超20%。

而奢华品牌们的应答之策一样是降价促销。此前,有报导称,宝马的部门车型优惠超15万元,5系落地价下探至30万元区间;疾驰C级车型的终端降价幅度也跨越40%;保时捷旗下卡宴、帕拉梅拉等车型最年夜扣头力度更是高达七折。

连主流品牌甚至奢华品牌都扣头及亏钱卖车,更不消提小众一些的品牌车型了。

那些产物力不强、品牌存于感本就不足的经销商门店里,咱们看到的是展厅新车锃亮,泊车场水泄欠亨。显然,这不是汽车经销商的繁荣,而是库存积存梗塞的一壁。截至2025年中,天下积存345万辆新车,创近两年新高,按每一辆车15万估算,冻结跨越5100亿资金。

愈来愈高的库存积存,使患上经销商的库存系数(即库存车辆与月销量比值)遍及跨越鉴戒线。

数据显示,本年上半年,汽车经销商库存预警指数升至56.6%,连续位在兴废线以上,于此配景下,72.5%经销商上半年销量不达标。

是以,经销商们不能不独自蒙受的巨额资金占用成本。但这些本应该应流动起来的资金,现在却于经销商的泊车场里落了一层又一层的灰、淋了一场又一场的雨。

为了让了削减库存压力,汽车经销商们是以采纳了各式各样的促销要领来吸引客户,降价恰是此中的主要一环,这就是为何咱们看到了4S店年夜多存于优惠幅度差别的卖车征象。据不彻底统计,仅2025年前4个月降价车型就跨越60款,5月更是激增至百余款,部门车型降幅跨越5万元,甚至重现3万元级低价车。

降价的恶果也正于全财产链伸张。

2024年中国汽车行业利润率仅为4.3%,到了2025年一季度进一步下滑至3.9%。而汽车零部件供给商为保住年夜客户,也不能不接管低在成本线的报价,定单越多吃亏越严峻。于终端市场,跨越八成的经销商堕入价格倒挂,使患上行业平均利润率仅为4.1%。

与此同时,当84.4%的经销商蚀本卖车,消费者真能从中获益吗?残暴的实际是否认的。

由于经销商亏的每一一分钱,终极城市以另外一种方式转嫁给消费者。巨额优惠暗地里,往往隐蔽着强迫绑缚的高额保险及装璜礼包;低息贷款金融方案潜伏手续费;售后维修时,“建议项目”及“原厂保举”价格水份惊人......

一场因“赚不到钱”而孕育发生的连锁反映,正于汽车财产链上恶性轮回着。

02谁于制造渠道“黑洞”?

“卖车赶不长进车快,卖车随缘,进车是使命。”有发卖如许跟汽车公社吐槽道,于他看来,销商卖车难的问题,汽车厂商也要负担部门责任。

由于库存高企的暗地里,是产销模式的错位。而泉源就于在主机厂盲目扩产上量,致使密集建店、压库,终端价格扭曲。不仅云云,更有经销商暗示,“厂家压库使命完不可,返点、补助全泡汤,资金链马上绷断。卖了,单车亏钱,但好歹能拿到返利,维持现金流。”

是以,当厂家为了寻求极致美丽的产销数据,使命指标层层加码,掉臂终端消化能力,将压力转嫁给经销商,完不可则扣减返利甚至取缔代办署理资历。这类征象使患上经销商压力倍增,曾经有传言称,有的经销商为拿到厂家返利,虚报出库量,进一步加重资金压力。

可是,车企有错吗?

从差别角度思索会有差别的谜底。有汽车厂商职员跟汽车公社吐露:“从销量方针道盈利方针,从给股东交接到各类对于赌和谈,车企的问题不能不一个一个去解决。降价卖车虽然降低了盈利能力,但薄利多销是今朝为数未几可以选择的路。”

这并不是虚言。就拿当前热议的新能源车及燃油车的竞赛来讲,跟着新能源车渗入率不停攀高,部门燃油车企只能一边加码产物力一边降价促销。不然的话,没有销量来支撑明面上的面子,就更不消谈利润及品牌影响力了。

在是,部门“扛不住”的经销商选择从“BBA”投身到“蔚小理”,特别是那些曾经经凭借在公共品牌及奢华品牌过惯了“躺着赚钱”日子的经销商们。

例如,作为当前中国汽车经销商集团的“一哥”中升集团,选择插手华为智选车的代办署理商步队,于2024年末一次性得到50家摆布的谋划权。要知道,中升集团下辖的汽车4S店一共约420家,这一数字已经经跨越了其现有范围的百分之十,证实着中升集团转型的刻意。

同时,有主流奢华品牌4S店的发卖坦言:“此前谋划奢华品牌时每一卖一台车平均吃亏2万元,转投问界后单车综合毛利晋升至约1.3万元,谁都想赚钱。”

除了了转投其他品牌外,也有部门车企及经销商选择了缩减门店。

广汇汽车于2025年5至7月新增287家退网门店,占年头网点总数的近4成;梅赛德斯-疾驰规划自2025年起减少跨越100家门店,优化低效网点并晋升总体运营效率;保时捷规划到2027年将中国经销商数目压缩至约100家。

同时,渠道转型中,轻量化也是要害一步。林肯汽车推出“燎原之火”规划,将单店面积存缩80%至约800平方米,投资门坎降至150-200万元,仅为传统4S店的十分之一。这类立异正于重构汽车厂商及经销商瓜葛。

今朝,新权势采用售前端轻资产运营及售后端授权重运营模式,打破了燃油车时代传统经销商的压货弊病。以问界与中升互助为例,经销商每一售出一辆车得到约4.5%固定返佣,约1000元,无需负担库存压力,年夜年夜减轻了经销商的现金压力。别的,试点的代办署理制,同一零售价消弭价格战,经销商赚取固定佣金及办事费,都是渠道厘革转换思绪的表现。

而有了这类改变,经销商尝到了甜头,也使患上汽车厂商及经销商的互助瓜葛发生改变。

此前,有业内子士呼吁:取缔一刀切的销量方针,答应经销商自立申报合理库存上限;简化返利法则;调解批售节拍等。

今朝,已经经有车企提供做法借鉴。就拿上汽公共来讲,当经销商库存系数到达1.6,或者本地市占率不变且库存系数1.5以上时,主机厂再也不批发车辆,也是一种和缓经销商压力的测验考试。

固然,不管是汽车厂商从头制订法则,还有是汽车经销商的自我调解,都是一个漫长的阶段。而今朝咱们需要知道的是,经销商的保存压力,需要被看到,也需要被解决。

-三木SEO-浙江捷众科技股份有限公司 版权所有 备案号:浙ICP备15023695号-1

浙公网安备 33060302001096号